Tin liên quan

Công ty Kiểm toán ATAX Tập huấn...

03/04/2024

355 Lượt xem

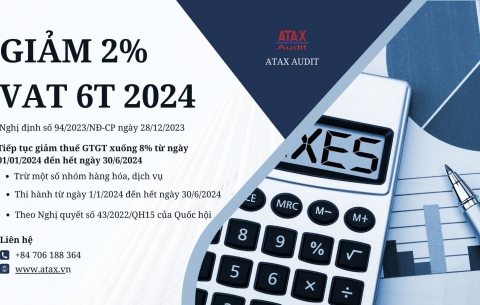

Nghị định số 94/2023/NĐ-CP ngày 28/12/2023 của...

30/12/2023

1.074 Lượt xem

BẢN TIN ATAX THÁNG 10.2023

27/10/2023

1.114 Lượt xem

30/12/2023

Nghị định số 94/2023/NĐ-CP ngày 28/12/2023 của Chính phủ - Chính thức giảm...

Nghị định số 94/2023/NĐ-CP ngày 28/12/2023 của Chính phủ về việc quy định chính sách giảm thuế giá trị gia tăng theo Nghị quyết số 110/2023/QH15 ngày 29 tháng 11...

1.074 Lượt xem

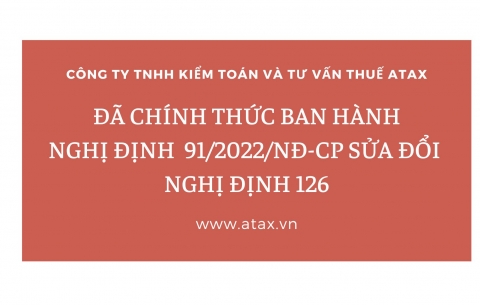

31/10/2022

CHÍNH THỨC BAN HÀNH NGHỊ ĐỊNH 91/2022/NĐ-CP SỬA ĐỔI NGHỊ ĐỊNH 126/2020/NĐ-CP

Nghị định 91/2022/NĐ-CP ban hành ngày 30/10/2022 chính thức sửa đổi, bổ sung một số điều của Nghị định 126/2020/NĐ-CP, trong đó có quy định về tạm nộp thuế TNDN....

1.166 Lượt xem

Tin Liên Quan

Công ty Kiểm toán ATAX Tập huấn...

03/04/2024

355 Lượt xem

Nghị định số 94/2023/NĐ-CP ngày 28/12/2023 của...

30/12/2023

1.074 Lượt xem

BẢN TIN ATAX THÁNG 10.2023

27/10/2023

1.114 Lượt xem